Europa de Est are un preț la energia electrică pe piețele PZU mai ridicat decât Europa de Vest. Acest lucru se datorează creșterii continue a cererii de energie electrică din zona estică urmare a creșterii importurilor de energie electrică în Ucraina (datorită distrugerii infrastructurii de producere a energiei electrice) și Republica Moldova (datorită reducerii cantităților de gaze care ajunge în această țară pentru producerea de energie electrică). Dar această situație a venit la pachet cu blocajele de capacitate în reţeaua dinȚările Europei Centrale (Austria, Slovacia, Ungaria).

După sincronizarea Ucrainei și Republicii Moldova cu rețeaua europeană (martie 2022, în regim de urgență), fluxurile de energie în regiunea estică au crescut datorită faptului că Ucraina și Republica Moldova au început să importe energie prin Ungaria, Slovacia și România.

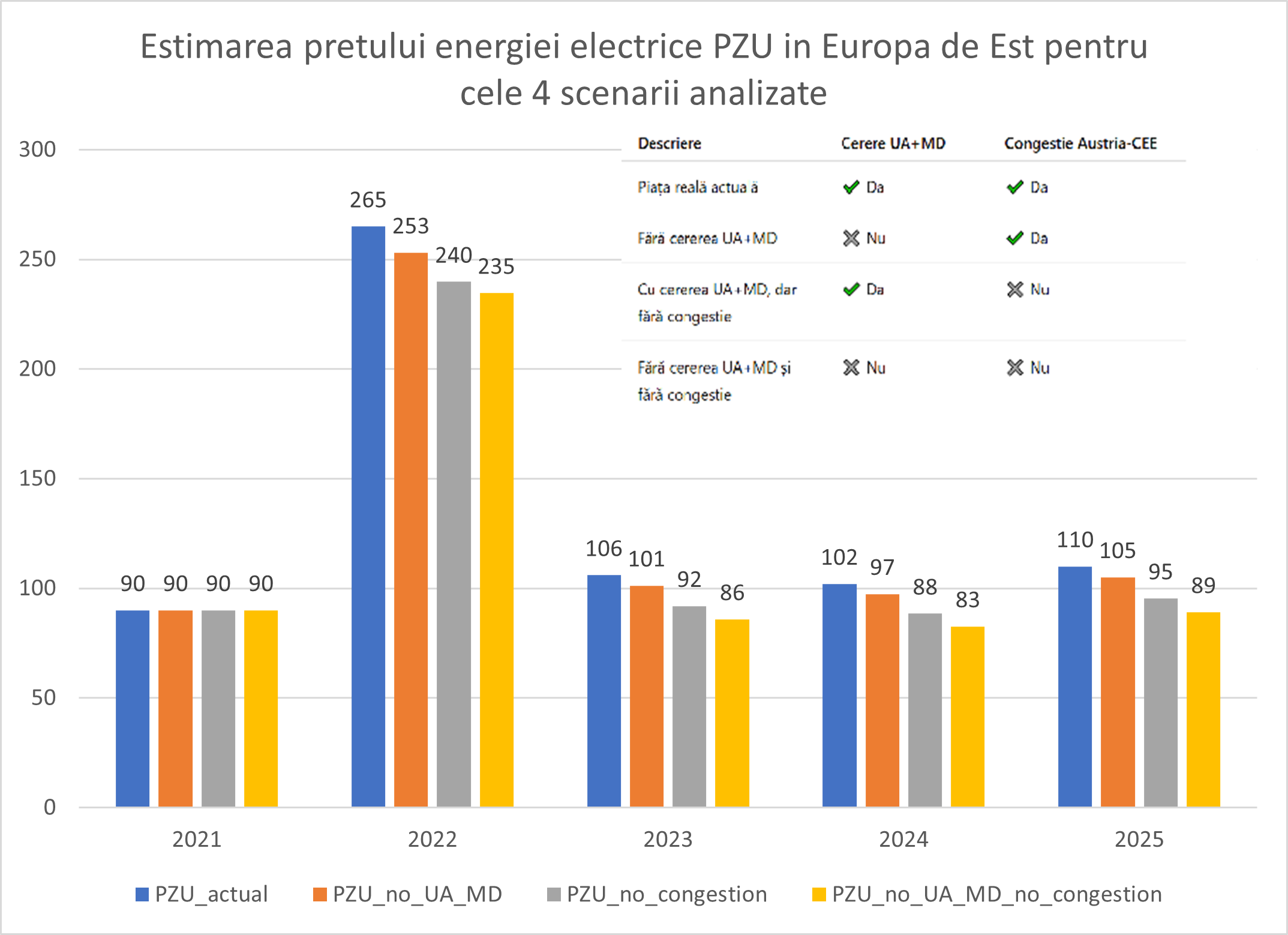

Aceste fluxuri noi în Europa de Est au:

- crescut sarcina pe liniile de interconectare est-vest (Austria, Slovacia, Ungaria un nod central al rețelei ENTSO-E);

- făcut redispecerizarea mai dificilă (operatorii de sistem au trebuit să limiteze transferurile disponibile între anumite zone pentru stabilitate);

- accentuat diferențele de preț între Europa de Vest (unde rețeaua e densă și interconectată) și Europa de Est (unde există gâtuiri ale rețelei).

Restricțiile de export în țările din zona centrală a Europei sau capacitatea limitată de transfer, a determinat ca fluxul de energie mai ieftină dinspre zona „de surplus” spre zona mai „deficitară” să fie restricționat. Acest lucru a redus posibilitățile ca prețurile din zonele estice să se „equalizeze” cu cele din vest. Aceasta pe fondul cresterii cererii de energie electrică urmare a importurilor din Moldova și Ucraina.

Această situație a creat o protejare a creșterii prețului energiei electrice în țările din Europa de Vest și a determinat o creștere a prețurilor în Europa de Est.

Nu există dovezi publice sau investigații oficiale care să indice că Țările din Europa Centrală au introdus sau menținut intenționat aceste limitări pentru a favoriza țările vestice, dar aceasta a determinat o creștere de preț a energiei electrice în Europa de Est.

Disparitatea „imensă” a prețurilor în principal în Bulgaria, Grecia și România împotriva restului țărilor se bazează pe o varietate de factori, atât „aparente, cât și ascunse”, ca fiind climatice, geopolitice și structurale (amestec de generație, rețele, interconexiuni).

Cu alte cuvinte efectul blocajului curgerii energiei ieftine din vestul Europei în Estul Europei este real, dar intenția nu este dovedită. Blocajul provine mai degrabă din:

- subdimensionarea istorică a rețelelor;

- întârzieri în proiectele de interconectare (inclusiv cu Ungaria și Slovenia);

- fluxuri neplanificate dinspre Germania și Cehia („loop flows”);

- creșterea bruscă a cererii în Sud-Est (inclusiv din cauza tranzitului spre Ucraina).

Analizând prețurile medii din Europa de Est și cele din Europa de Vest se poate observa faptul că prețurile sunt mai mari în Est.

Prețuri anuale medii PZU (€/MWh)

| Est (RO-HU-BG) – pe țară | Preț mediu Est | Vest (DE-AT) – pe țară | Preț mediuVest | |

| 2022 | RO 269,83 ; HU 272,0 ; BG 252,86 | 264,90 | DE 235,45 ; AT 261,40 | 248,43 |

| 2023 | RO 103,74 ; HU 106,8 ; BG 103,84 | 104,79 | DE 95, 18 ; AT 102 | 98,59 |

| 2024 | RO 101,85 ; HU 100,81 ; BG 102,55 | 101,74 | DE 78,51 ; AT 84,2 | 80,6 |

Ce arată comparația „Est vs. Vest”

- 2022: Estul a fost ușor mai scump decât Vestul (+16 €/MWh la medie), pe fondul șocului gazelor și al disfuncțiilor regionale.

- 2023: Diferența s-a redus la un nivel de 6 €/MWh.

- 2024: Prețul PZU din Est a devenit din nou mai mare decat cel din Vest, atingând și valoarea cea mai mare din această perioadă de 21 €/MWh.

| Medii anuale PZU (€/MWh) | Austria | Germania | România |

| 2021 | 115 | 107 | 100 |

| 2022 | 261 | 235 | 269 |

| 2023 | 102 | 95 | 108 |

| 2024 | 81,5 | 78 | 103 |

| 2025 estimat | 95 | 90 | 110 |

Analizând tabelul rezultă următoarele:

- 2021 Estul Europei (RO) a avut media PZU mai mică decât Vestul (AT+DE), datorită energiei ieftine din Ucraina, lipsa acesteia fiind și una din cauzele creșterii prețului în Europa de Est, care a făcut ca oferta ieftină să fie înlocuită cu creșterea cererii de energie, și implicit creșterea prețului la energie în Estul Europei după anul 2022.

- 2022 (anul crizei), Estul (RO) a avut media PZU mai mare decât Vestul (AT+DE).

- 2023 diferența s-a redus, dar RO a rămas ușor peste media Vestului.

- 2024 , Vestul (AT+DE) a coborât spre ~80 €/MWh , în timp ce RO a rămas ~103 €/MWh

- 2025 (estimare) se menține diferența de aproape 20% a prețurilor mai mari în România decât în țările din Vestul Europei

Fostul Ministru al Energiei, Sebastian Burduja, a solicitat Uniunii Europene un mecanism de compensare pentru statele din Estul Europei, afectate de blocajele de rețea și prețurile mai ridicate la energie electrică. România a argumentat că diferențele persistente de preț – chiar și de peste 20% față de Vest – sunt generate de congestiile din infrastructura de transport din Europa Centrală, nu de piața locală.

Propunerea, însă, a fost urmată de acțiuni concrete la nivel european abia in luna decembrie 2025, cand Ministrul Ivan a discutat de construirea Magistralei Energetice Austria – Romania. În lipsa unui mecanism de compensare, România continuă să efectueze consecințele unui sistem de piață fragmentat, în care prețurile energiei din Est rămân semnificativ mai mari decât în statele vestice.

Dumitru Chisăliță

Președinte AEI