Sancțiunile americane împotriva Rosneft și Lukoil sunt în vigoare, dar au fost temporar relaxate/derogate în ceea ce privește funcționarea stațiilor de alimentare inclusiv în România și alte țări până în aprilie 2026 , dacă veniturile nu merg către Rusia. România lucrează la un cadru legal pentru preluarea/administrarea activelor din România afectate de sancțiuni, dar termenul pentru găsirea unui cumpărător / reorganizare este scurt chiar dacă a fost extins până în ianuarie 2026 .

Sancțiunile impuse de Statele Unite împotriva companiilor petroliere rusești Rosneft și Lukoil deschid un nou capitol într-o regiune deja fragilă energetic. Pentru multe țări din Europa Centrală și de Sud-Est, companiile vizate nu sunt doar simple nume din piața globală, ci furnizori esențiali, proprietari de rafinării, investitori în infrastructură și chiar piloni ai echilibrului prețurilor la benzină și motorină.

De aceea, efectul sancțiunilor nu este uniform. El depinde de trei elemente fundamentale:

- Dependența de petrol și produse derivate provenite de la companiile sancționate ;

- Contractele și investițiile locale în care Lukoil și Rosneft au un rol direct ;

- Legăturile cu rafinării, depozite și infrastructură conectată la fluxurile rusești .

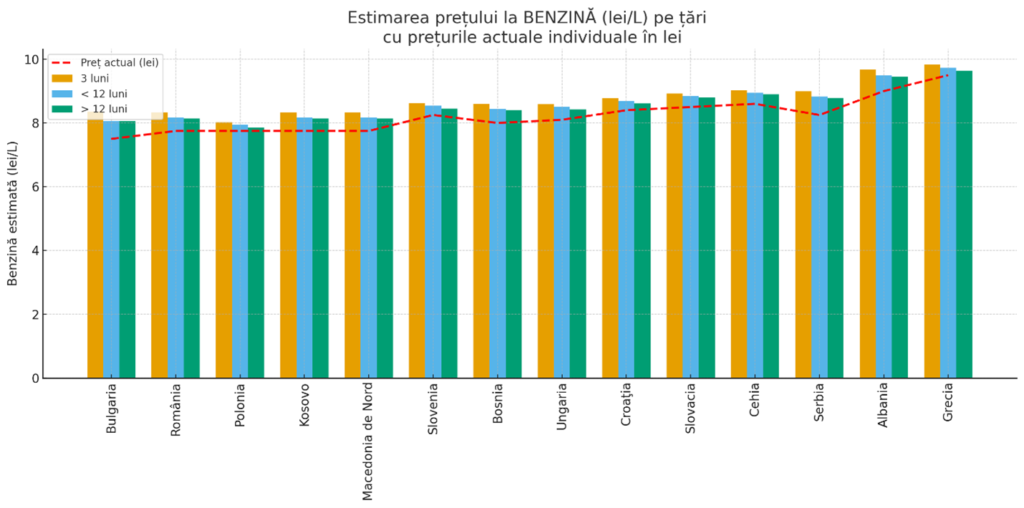

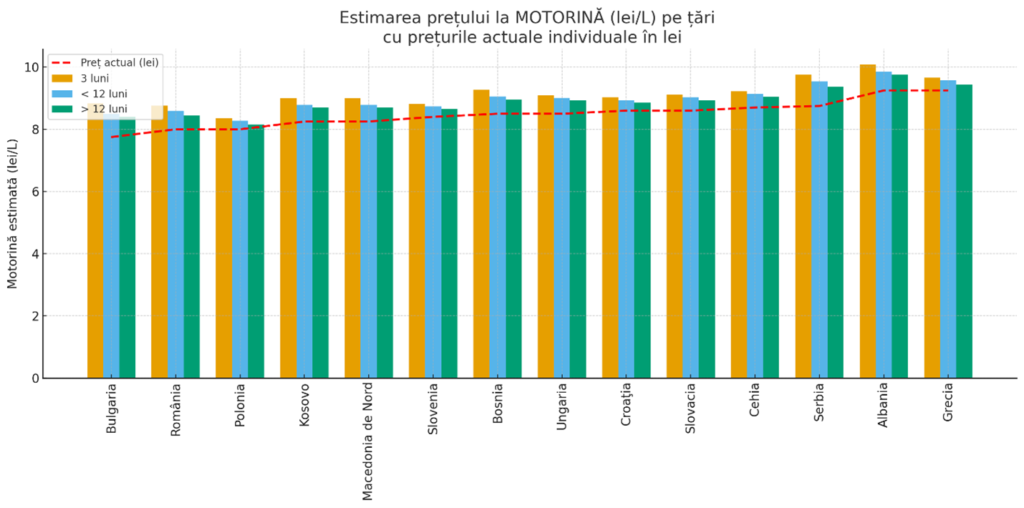

Rezultatul este o hartă energetică divizată, în care unele țări se confruntă cu presiuni semnificative asupra prețurilor, altele au alternative solide, iar câteva resimt efecte doar prin piața regional. Analiza este realizată în conditiile menținerii prețurilor pentru țiței și a cursului euro dolar în toată aveastă periaodă.

Regiunea cea mai expusă unde fiecare procent contează o regăsim:

Bulgaria – epicentrul vulnerabilității

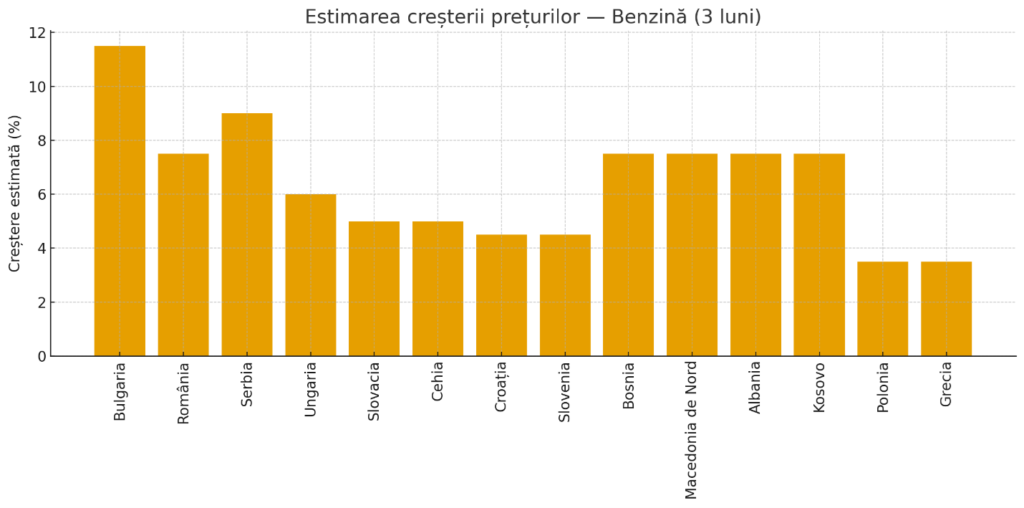

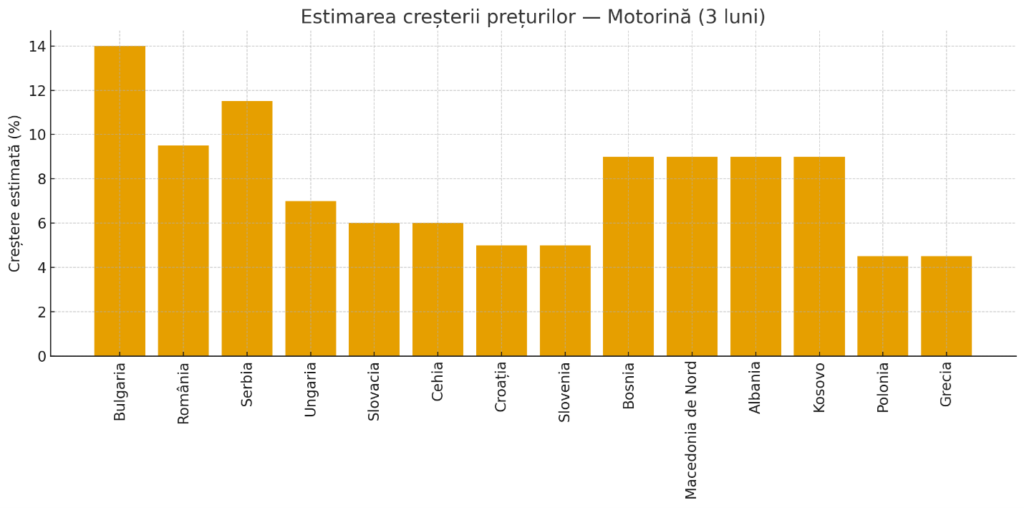

Bulgaria se află în centrul furtunii. Rafinăria Lukoil Neftochim Burgas, cea mai mare din Balcani, domină piața internă și alimentează parțial regiunea. Orice blocaj în aprovizionarea sa este imediat transmis consumatorilor.

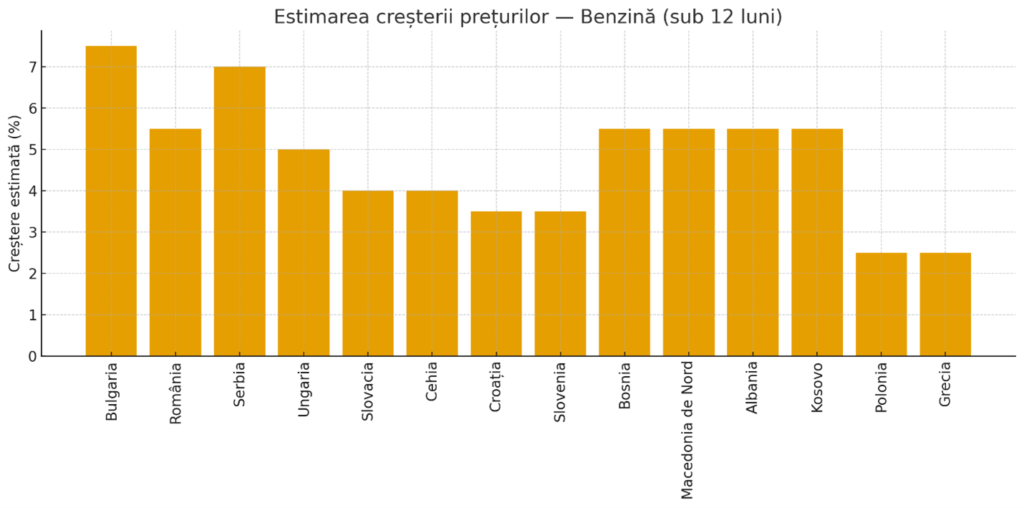

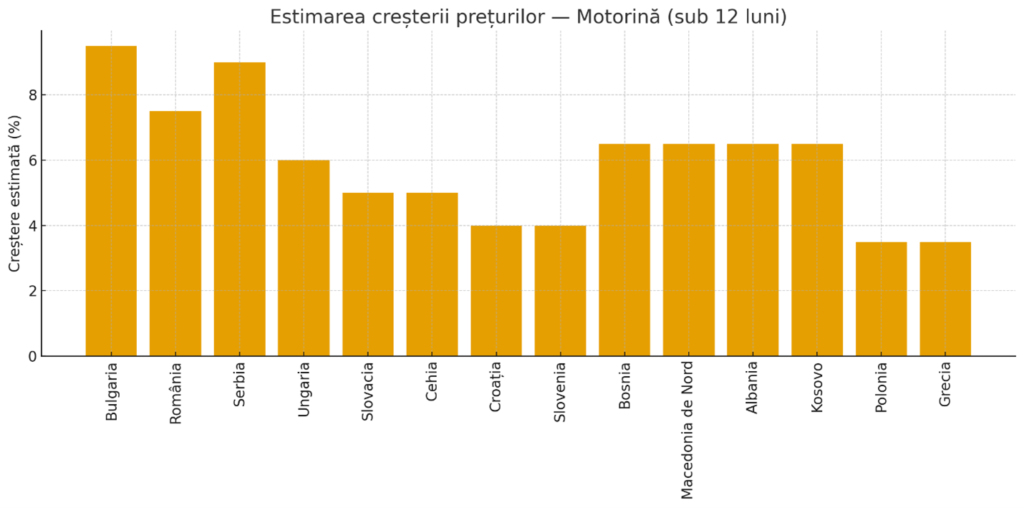

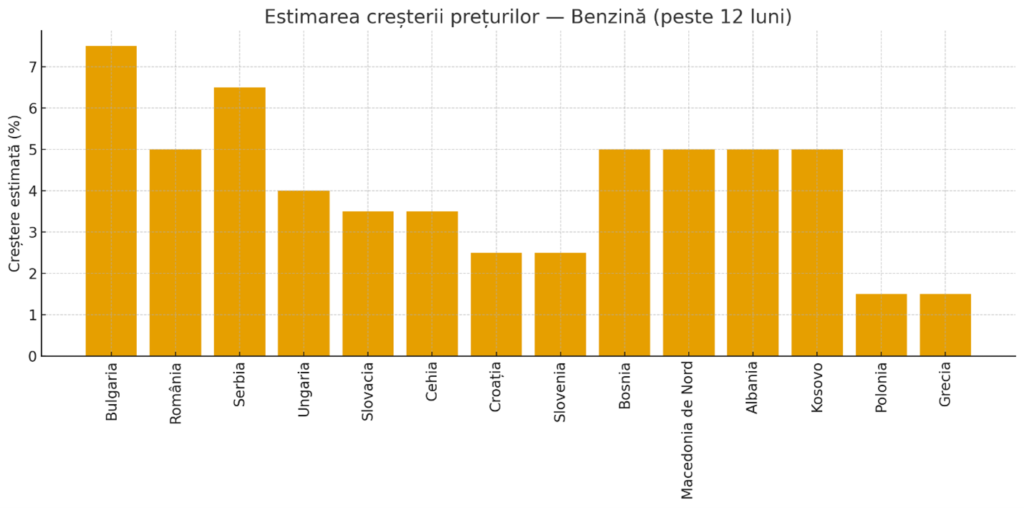

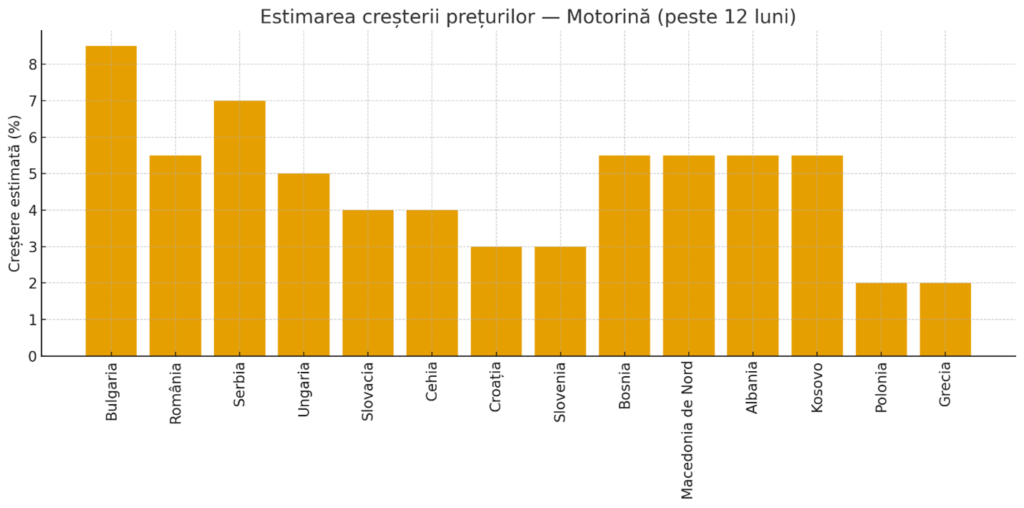

Estimările arată că în primele trei luni prețul benzinei ar putea crește cu 8–15%, iar al motorinei cu 10–18%, cu o normalizare lentă abia după un an.

România – între vulnerabilitate structurală și capacitate de adaptare

România are o poziție intermediară: rafinăria Lukoil Petrotel de la Ploiești este o verigă importantă, însă piața românească dispune și de capacități alternative, precum Petrom și Rompetrol.

Creșterile estimate sunt mai moderate: 5–10% la benzină în primele trei luni și 7–12% la motorină. Totuși, presiunea se transmite rapid prin piața regională, unde fluxurile rusești încă joacă un rol semnificativ.

Serbia – prizonieră a conectivității regionale

Serbia depinde puternic de rutele energetice din regiune și de fluxurile dinspre companii aflate acum sub sancțiuni. Impactul estimat este comparabil cu situația din România, dar cu o flexibilitate mai redusă în găsirea rapidă a alternativelor.

Țările cu expunere medie care au derulat un joc echilibrat

În Europa Centrală, Ungaria, Slovacia și Cehia legat istoric de conduită rafinăriile alimentate cu petrol rusesc, însă politicile UE din ultimii ani le-au împins să fie diverse treptat sursele.

- Ungaria: cheltuieli estimate de 4–8% la benzină și 5–9% la motorină în primele luni, dar cu o atenuare vizibilă pe termen mai lung.

- Slovacia și Cehia: efecte similare, amortizate de acces la conductele europene și terminalele maritime din Germania și Polonia.

Pentru aceste state, sancțiunile de aplicate au o provocare serioasă, dar nu o criză structurală.

Efectele indirecte vor exista și înalte țări din zonă unde piața regională dictează mișcarea prețurilor

Țări precum Croația, Slovenia, Bosnia și Herțegovina, Macedonia de Nord, Albania și Kosovo nu depind direct de rafinării operate de companiile sancționate, însă sunt sensibile la oscilațiile din vecinătate.

Când Bulgaria sau România se confruntă cu creșterea rapidă a prețului, presiunea se vede imediat în lanțul regional al aprovizionării. Aici, scumpirile în primul trimestru se pot situa între 3–10% pentru benzină și 3–12% pentru motorină, în funcție de poziție fiecărei țări pe rutele comerciale.

Țările bine diversificate: lovite doar de valul extern

Polonia și Grecia sunt exemplele pozitive ale regiunii. Ambele au acces robust la piețele maritime, terminale moderne și multiple surse de aprovizionare.

Aici efectele sunt moderate – între 2–5% în primele luni, cu tendința de stabilizare rapidă.

Sancțiunile impuse companiilor Rosneft și Lukoil mai mult decât o măsură geopolitică: ele sunt un test de stres pentru rețeaua energetică a Europei Centrale și de Sud-Est.

Regiunea descoperă încă o dată că piețele de energie sunt interdependente: o rafinărie dominantă din Bulgaria poate influența prețurile din Bosnia; o decizie la Washington poate crește tarifele la pompă la Belgrad; iar diversificarea accelerată în Polonia poate deveni un model pentru țările sud-estice.

În următoarele 12 luni, cel mai probabil vom vedea un amestec de ajustări de preț , investiții forțate în alternative , dar și o accelerare a integrării energetice europene – un pas inevitabil într-o eră în îngrijirea securității energetice devine la fel de importantă ca securitate militară.

În acest context majorarea redevențelor pentru zăcămintele de țiței din România va forța închiderea multor exploatări, pentru că producția nu va mai fi rentabilă. România va ajunge să importe și mai mult țiței, adâncind dependența externă și vulnerabilizând securitatea energetică a țării.

Dumitru Chisăliță

Președinte AEI