Iranul a prezentat Statelor Unite o propunere în 14 puncte pentru a pune capăt definitiv războiului, concentrându-se pe ridicarea blocadei navale, garanții de neagresiune, retragerea forțelor americane și ridicarea sancțiunilor. Având în vedere că aceste propuneri sunt greu de acceptat de SUA, cel mai probabil Strâmtoarea va rămâne blocată.

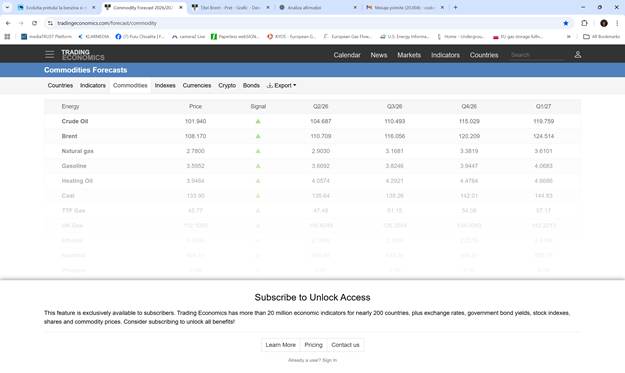

În această situație, prognoza avansată de Trading Economics – care indică un posibil salt spre 110 USD/baril în T2 2026, 116 USD/baril în T3 2026, 120 USD în T4 și 124 USD în T1 2027 – nu este doar o estimare tehnică. Este un semnal de alarmă. Pentru că, dincolo de cifre, ea vorbește despre o schimbare de paradigmă: energia revine în centrul tensiunilor globale.

Între prognoză și realitate avem o piață ruptă în două. Pe de o parte, astfel de estimări sugerează o piață tensionată, în care oferta devine fragilă și riscurile geopolitice domină. Datele curente arată deja o tendință ascendentă, petrolul a depășit pragul de 105 USD/baril în 2026, iar modelele macro indică valori de peste 110 USD pe termen scurt .

Pe de altă parte, există o ruptură evidentă între prognoze. Instituții precum Energy Information Administration anticipează chiar o scădere spre 76 USD/baril în 2027 , iar J.P. Morgan vede prețuri în jur de 60 USD .

Această discrepanță nu este o eroare – este esența pieței petrolului, un echilibru precar între două forțe opuse.

Petrolul scump nu mai e o anomalie, ci un scenariu. Dacă scenariul „Trading Economics” se materializează, el nu va fi rezultatul unei cereri explozive, ci al unei oferte constrânse. Conflictul din Orientul Mijlociu și blocajele logistice pot împinge prețurile chiar spre 120 USD în scenarii extreme, potrivit unor analize recente .

Mai mult, instituții internaționale avertizează că perturbările din regiune pot duce la creșteri semnificative ale prețurilor și la încetinirea economiei globale. Cu alte cuvinte, petrolul scump nu este despre creștere economică, ci despre risc.

Europa rămâne marele vulnerabil. Pentru Europa, inclusiv România, implicațiile sunt directe și incomode:

- inflație persistentă (energie + transport)

- presiune pe costurile industriale

- stagnare economică în sectoare energointensive

Economii dependente de importuri energetice devin primele victime ale unui baril de 120 USD. Iar efectele nu sunt lineare: ele se transmit în lanț – de la combustibil la alimente.

Întrebarea nu este dacă petrolul va ajunge la 120 USD sau va coborî la 60 USD. Întrebarea reală este: care scenariu geopolitic va domina?

- Dacă tensiunile persistă → scenariul „Trading Economics” devine plauzibil

- Dacă oferta crește și conflictele se temperează → scenariile „bearish” câștigă

Realitatea este că piața petrolului nu mai este determinată doar de economie, ci de geopolitică.

Prognoza de peste 120 USD/baril nu este doar „îngrijorătoare”. Este simbolică. Ea marchează revenirea petrolului ca instrument de putere globală. În anii 2010, piața era dominată de supraproducție și tehnologie. În anii 2020, ea este dominată de conflicte și incertitudine.

Iar între aceste două lumi, consumatorul – fie el stat sau cetățean – rămâne cel care plătește nota de plată.

Dumitru Chisăliță

Președinte AEI