România are gaze la nivel anual, dar România poate ajunge în situația în care nu le poate duce la consumatorii din România și Republica Moldova suficient de repede, exact când consumul ”mușcă” cel mai tare. Diferența dintre „există gaz” și „ai gaz în rețea” nu e semantică. E diferența dintre confort și criză.

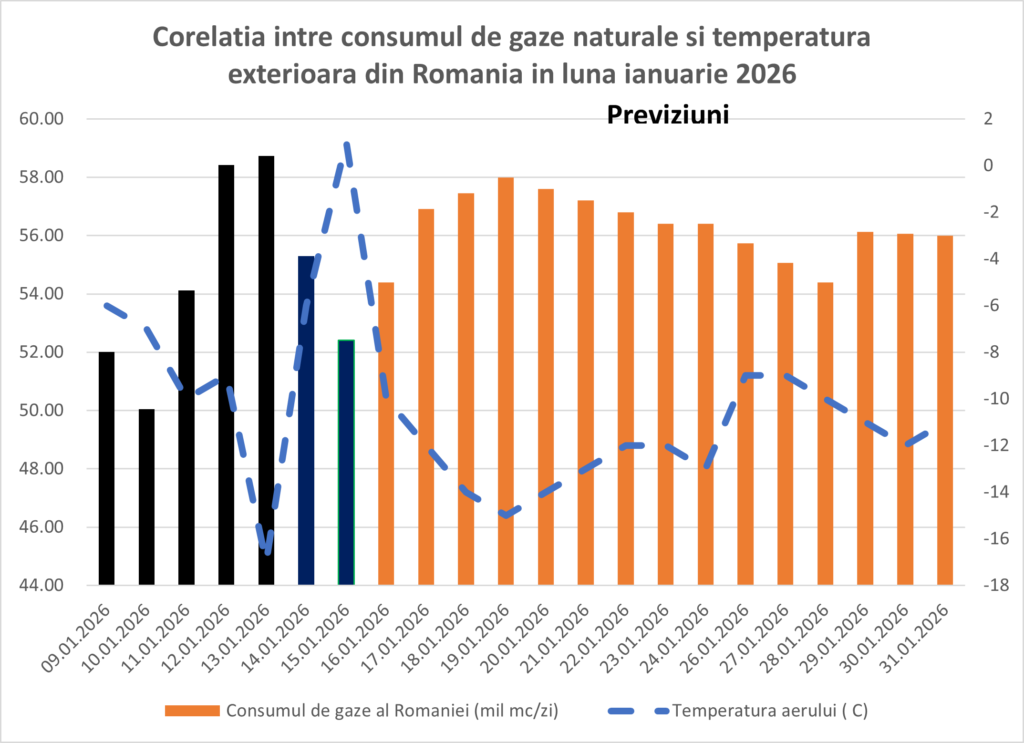

Când consumul sare de 57–58 milioane mc/zi (temperaturi sub -12C)), la care se adaugă 6 – 7 milioane mc/zi gaze care tranzitează România pentru Republica Moldova, intrăm într-o zonă fără elasticitate.

La aceste valori, România intră într-o zonă în care:

- producția internă e relativ constantă și nu poate crește;

- depozitele pot livra, dar au o limitare pe măsură ce se golesc, scade debitul de extracție;

- importul devine singura componentă care poate crește „elastic”, dar doar până la capacitatea maximă a punctelor de import și în corelație cu resursele de import.

Asta înseamnă că nu contează ce scrie în statistici despre „stocuri” și pe ce loc ne găsim în Europa. Contează cât gaz se poate băga în sistem în fiecare zi, exact în orele grele. Și aici România are o vulnerabilitate structurală, debitul de gaz orar disponibil, nu sursele anuale.

Odată cu apariția gerului în România (11.01.2026), Ungaria (furnizorii) și-a oprit tranzitul de gaze dinspre Turcia către Ungaria, via România și a început să exporte în România gaze pe care le deținea în depozite, acțiune fără de care nu s-ar fi putut menține consumul de gaze din România și R. Moldova.

Dependența de Ungaria este evidentă. Emoțională ca formulare, speculativă comercial, dar este realitatea care a asigurat (și singura care poate asigura) consumul de gaze din România și R. Moldova la nivelul cererii la temperaturi sub -12 C.

Sintagma „suntem la mâna Ungariei” sună isteric. Dar are un sâmbure rece și exact, operațional, România poate ajunge dependentă de intrarea dinspre Ungaria ca supapă de echilibru.

Dacă intrarea din Bulgaria – Negru Vodă e deja împinsă la 94% din capacitate, atunci se reduce spațiul de manevră, sursele de gaze pentru Europa de Sud Est fiind pe această direcție.

Iar când temperaturile se mențin negative în perioada următoare și consumul sare de un prag (aprox. 57–58 mil. mc/zi România, la care se adaugă 5-6 mil mc/zi tranzit de gaze către R Moldova), sistemul are nevoie de încă o ”poartă” care să poată livra debite suplimentare.

Ungaria, în acest moment devine direcția de import care poate face diferența. Asta nu e politică. Aceasta este infrastructura și acesta este fluxul fizic și comercial al gazelor.

Depozitul de gaze este rezervor cu Robinet, dar ca orice rezervor pe măsură ce scoți din el se golește. Aici e partea pe care publicul nu o înțelege, iar mulți o omit deliberat:

Depozitul nu funcționează ca o găleată din care torni oricând vrei, oricât. Când nivelul gazelor din depozit scade, scade și capacitatea de extracție. Paradoxul sistemului este simplu și dur, exact când e mai frig și ai nevoie de maxim, depozitul îți dă tot mai puțin în fiecare zi.

De aceea, dacă gerul persistă și consumul rămâne sus, România poate fi împinsă în situația în care importul nu mai e opțional sau „necesar pentru acoperirea unor vârfuri”, ci devine obligatoriu, zilnic și continuu.

Riscul major nu e că Ungaria „nu vrea”. E că poate nu poate sau că dorește (furnizorii) un preț foarte mare.

Aici e adevărul pe care nimeni nu vrea să-l spună public. Nimeni nu face caritate energetică în mijlocul iernii, în plin ger.

Există două scenarii:

A) Gaz există, dar la preț dureros. Orice mc/zi suplimentar în vârf de iarnă vine cu:

- preț de piață,

- costuri de transport și risc,

- primă de urgență.

România nu se echilibrează „ieftin” închizându-se pe gazele din depozitele de înmagazinare, o face pe importuri, soluția cea mai scumpă și riscantă.

B) Pot exista atât în Bulgaria, cât și în Ungaria, țări de care depinde securitatea energetică în aceste zile în România constrângeri de capacitate / prioritizare internă.

Chiar și fără ostilitate politică, pot apărea:

- congestii de rețea,

- limite operaționale,

- decizie de securitate energetică internă.

Nu e nevoie de un conflict diplomatic. E suficient ca fiecare țară să-și apere consumatorul intern ca să apară probleme în alimentarea cu gaze.

În ger, România nu gestionează doar încălzirea populației și CET-urile. Gestionează și fluxuri regionale de tranzit gaze.

Când trebuie să alimentezi simultan consumul intern ridicat și obligații de flux către R. Moldova, orice mic deficit de import se simte imediat. Și se simte nu în comunicare, ci în presiuni și în piață.

România este presată iarna la vârf de consum, nu din lipsă de resurse, ci din lipsă de debite de gaze, iar în acest episod de ger dependența marginală decisivă este intrarea din Ungaria, cu risc de preț prohibitiv.

În urmă cu doar o săptămână anticipam un astfel de scenariu (fără a prevedea că se va întâmpla atât de repede): ”AEI susține necesitatea trecerii la o formă mai complexă decât a ”independenței energetice” – ”autonomia energetică”: nu autarhie și nu izolare, ci capacitatea de a acoperi consumul critic în vârf și în criză din resurse și infrastructuri real controlabile (producție, rețele, stocuri, flexibilitate). Practic, „securitatea” nu mai înseamnă „am de unde cumpăra”, ci „pot funcționa dacă nu pot cumpăra”. (https://asociatiaenergiainteligenta.ro/independenta-energetica-abandonata-in-era-globalizarii-inlocuita-astazi-de-o-revenire-fortata-de-la-securitatea-energetica-la-autonomiei-energetica/ )

Dumitru Chisăliță

Președinte AEI